龙湖集团提前偿还债务引起关注,公司向外界展示自身稳健的财务能力,拉长时间线来看,未来三年是公司有息债的关键。

2023年1-11月,公司的合同销售金额、合同销售面积均出现了下滑,其中11月单月的下滑幅度较大,后续情况则有待观察。另外,公司下半年积极斥资拿地,主要集中在一二线城市。

提前还债背后,还有多少债务

12月20日,消息称龙湖集团提前偿还20亿港元银团贷款,该银团贷款总额153亿港元,将于2024年1月到期。结合公司此前偿还的133亿港元,本次偿还后,该笔贷款已经提前全部还清。

龙湖集团对媒体表示,上述消息属实。

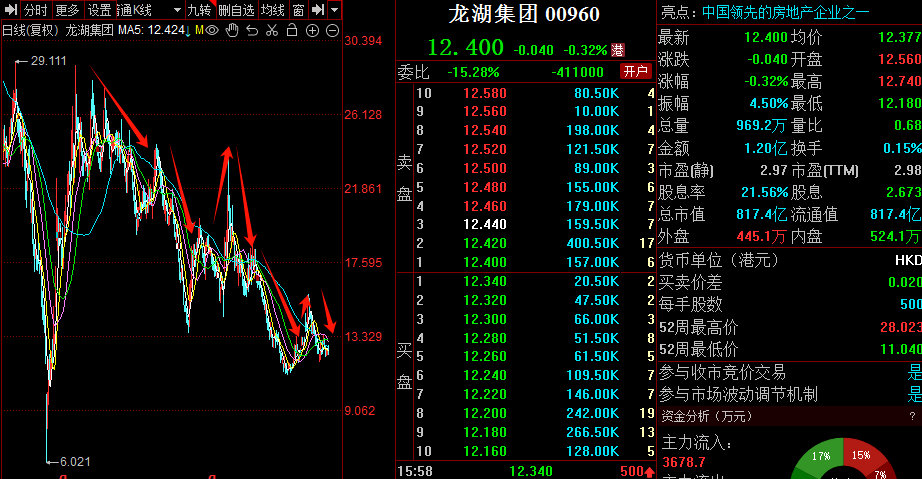

在大部分同行深陷水深火热之际,龙湖集团的提前还债是要向市场证明自身稳健的偿债能力,这对于投资者而言,无疑是利好,公司当天股价一度涨幅逾3%,显然这一操作得到资本市场肯定。

那么龙湖集团自身的债务情况如何呢?

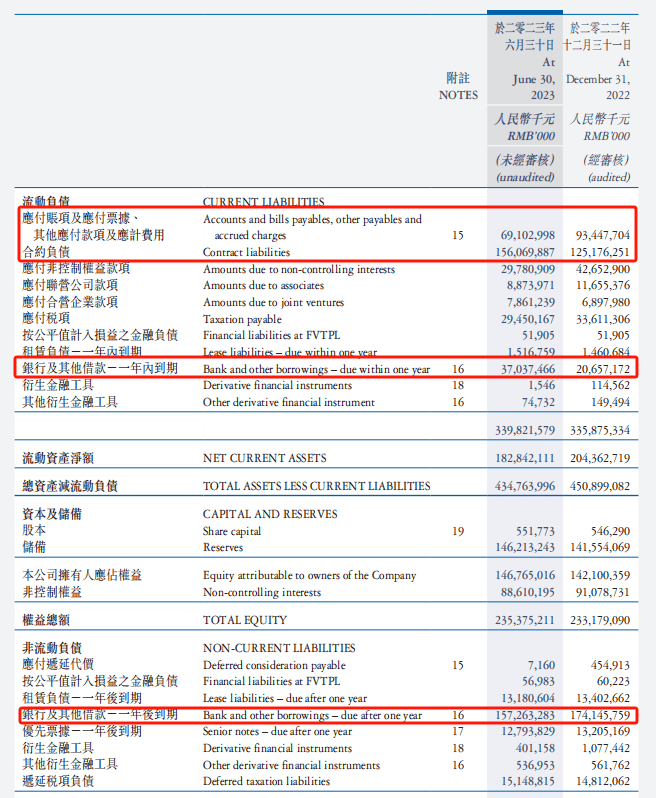

资产方面,截至6月末,公司资产合计7745.86亿元,流动资产、非流动资产分别为5226.64亿元、2519.22亿元。

其中流动资产主要以存货、预付款项、按金及其他应收款项、现金及现金等价物为主,分别为3148.93亿元、769.69亿元、712.94亿元,而非流动资产以投资物业为主,高达1925.59亿元。

负债方面,公司负债合计5392.1亿元,其中流动负债、非流动负债分别为3398.22亿元、1993.89亿元。

其中流动负债主要以合约负债为主,金额为1560.7亿元,应付账项及应付票据、其他应付款项及应计费用、一年内到期的银行及其他借款分别为691.03亿元、370.37亿元,而非流动负债主要以银行及其他借款为主,金额高达1572.63亿元。

从数据来看,公司的资产负债率为69.61%,而剔除预收款后的资产负债率则为61.9%,在众多房企中属于比较良好的存在。

根据中报,龙湖集团的综合借贷为2070.9亿元,从上面数据来看,主要以长期借款为主,在手现金724.3亿元(含受限资金),而一年内到期债务370.4亿元,现金短债比1.96倍,剔除预售监管资金(242.3亿元)及受限资金后,现金短债比为1.27倍。

短期内,龙湖集团基本不会有资金方面的烦恼,这或许也是其提前还债的底气,那么公司长期债务情况又是如何呢?

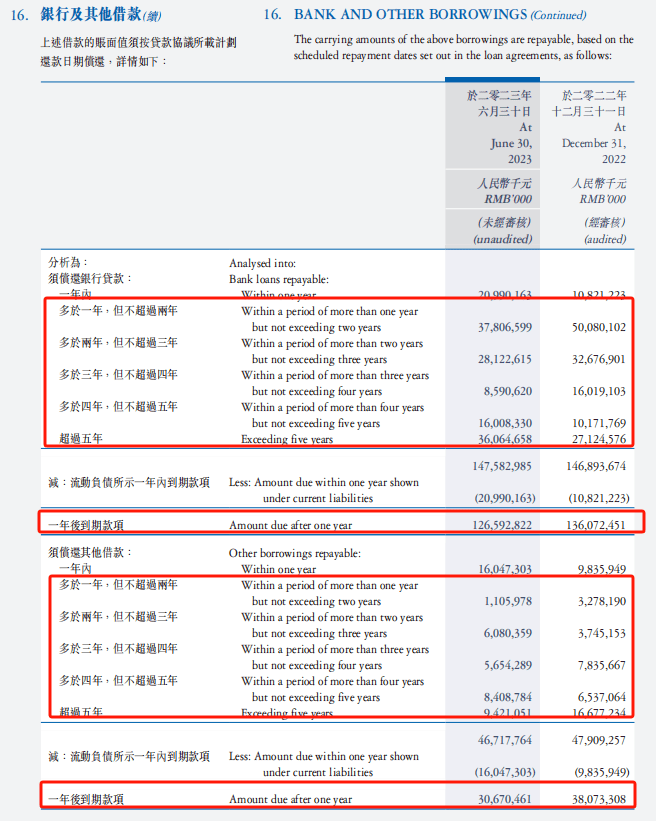

银行贷款方面,一年到两年、两年到三年、三年到四年、四年到五年、超过五年期限的金额分别为378.07亿元、281.23亿元、85.91亿元、160.08亿元、360.65亿元,合计1265.93亿元,。

其他借款方面,一年到两年、两年到三年、三年到四年、四年到五年、超过五年期限的金额分别为11.06亿元、60.8亿元、56.54亿元、84.09亿元、94.21亿元,合计306.7亿元。

综合来看,龙湖集团的长期债务主要以银行贷款为主,债务压力集中在一年到两年、两年到三年,这两个阶段对于公司而言还是比较重要的。

销售金额下滑

销售回款是房企解决债务的终极武器,这点对于龙湖集团而言也并不例外,那么公司的销售情况如何呢?

1-11月,龙湖集团累计实现总合同销售金额1621.8亿元,较上年同期1832.2亿元大幅下滑11.48%,合同销售面积983万平方米,较上年同期1137.2万平方米大幅下滑13.56%。

11月,公司实现合同销售金额、合同销售面积分别为105.1亿元、72.7万平方米,同比分别大幅下滑39.77%、32.81%,可见,最新的月度销售情况表现不佳。

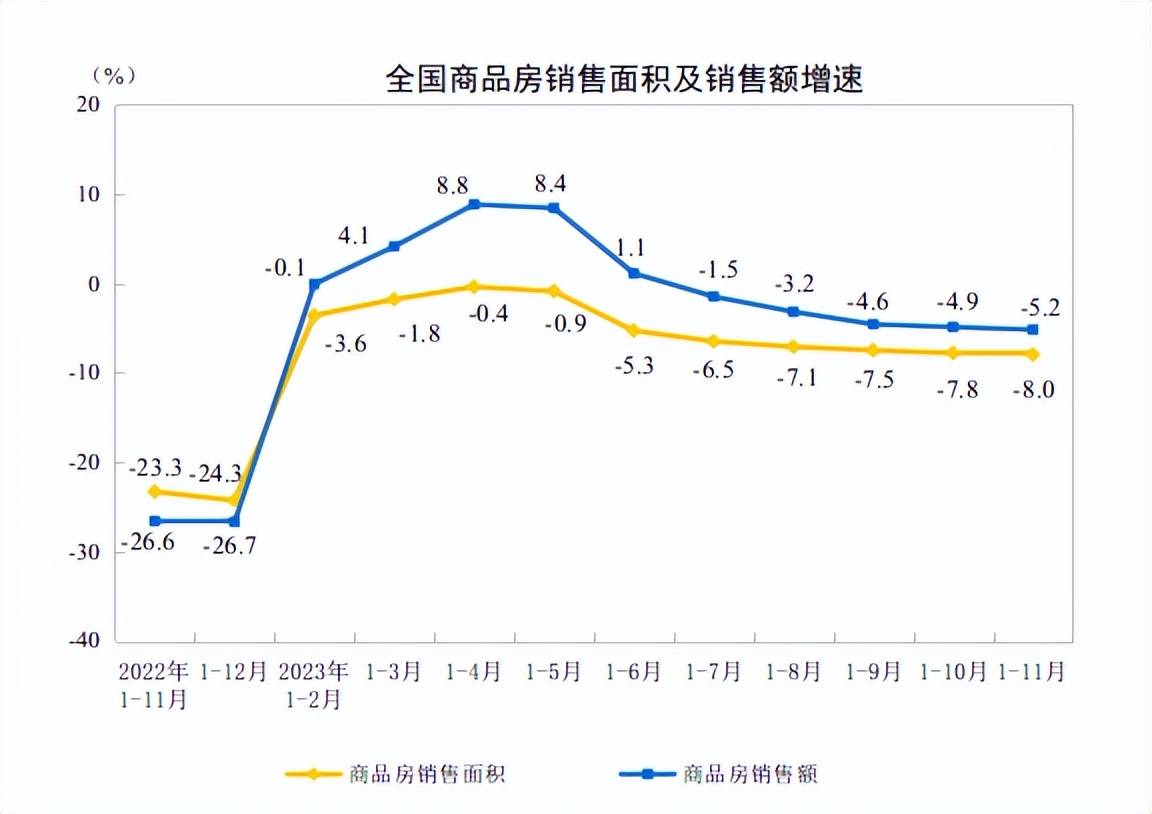

据国家统计局数据,1-11月,商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%至93646亿元。商品房销售面积100509万平方米,同比下降8.0%,其中住宅销售面积下降7.3%至85964万平方米。

与销售额、销售面积形成鲜明对比的是,待售商品房进一步增加。11月末,商品房待售面积65385万平方米,同比增长18.0%,其中住宅待售面积增长20.4%。

虽然房地产政策利好频现,但行业尚未回暖,最终能否回暖也还有待时间验证,这是众多房企需要直面的不确定性。

业绩方面,上半年,龙湖集团实现营业收入620.44亿元,较上年同期948.05亿元大幅下滑34.56%。在房地产下行的大背景下,公司也不可避免的受到影响。

即使营收出现下滑,但公司自下半年以来都在积极拿地。

7月,公司新增一块土地储备,权益建筑面积2.38万平方米,权益地价5.52亿元;

8月,公司新增两块土地储备,权益建筑面积18.02万平方米,权益地价19.44亿元;

9月,公司新增一块土地储备,权益建筑面积7.29万平方米,权益地价9.27亿元;

10月,公司新增两块土地储备,权益建筑面积3.54万平方米,权益地价3.08亿元;

11月,公司新增三块土地储备,权益建筑面积17.98万平方米,权益地价13.76亿元。

梳理来看,龙湖集团新增土地储备的城市包括北京、西安、成都、重庆、泉州、贵阳,集中在一、二线城市,显然公司对于这些大城市的房地产发展抱有一定的信心。

事实上,市场普遍认为未来的房地产行业将会两极分化,即一、二线城市还有发展机会,而三、四线等城市的情况将会进一步恶化。短平快解读认为,重点一线城市或许能够维稳,但对增长就不要抱有太大幻想,至于其他城市,就更不用谈了。

融资方面,8月,龙湖集团成功发行2023年度第一期中期票据,发行规模11亿元,为期三年,票面利率3.5%;12月,公司成功发行2023年度第二期中期票据,发行规模12亿元,为期三年,票面利率3.66%。

两轮票据的发行都由中债信用增进投资股份有限公司提供全额无条件不可撤销连带责任保证担保。

11月19日,中国人民银行、国家金融监管总局、中国证监会联合召开金融机构座谈会,要求金融机构一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。继续用好“第二支箭”支持民营房地产企业发债融资。支持房地产企业通过资本市场合理股权融资。

时至今日,龙湖集团已经参与建设银行、农业银行、交通银行等银行的座谈会,后续的融资前景似乎较为光明,但还是要交由时间给出答案。

二级市场上,公司股价总体呈现下滑态势,截至12月26日,公司股价为12.4港元/股,较去年12月高点28.923港元/股大幅下挫约57%,已经腰斩,总市值817亿元,TTM市盈率2.98。