近期,商汤发布内部信,随后被曝出裁员的消息,公司对此的回应是战略转型带来的组织和人才结构优化和调整。

自成立以来,公司均处于亏损当中,靠着对外融资才能够维持公司的正常经营,并顺利在2021年登陆港交所。上市之后,公司却迎来了更多挑战,收入已经连续两年下滑,而亏损依旧。

今年上半年,公司收入实现增长,亏损也有所收窄,似乎有所回暖,但能否延续还有待时间验证。

内部信后的“优化”

10月23日,AI巨头商汤被曝出新一轮组织架构调整和裁员的消息,涉及多条业务线,包括安防、自动驾驶、医疗等,赔偿为“N+1”。

商汤回应称,公司正在积极推进战略转型,聚焦“大装置-大模型-应用”重点业务和战略增长领域,并进行相应的组织和人才结构优化和调整,以更好地满足业务发展需求。另外,目前社会招聘及校园招聘也都在正常进行中,整体业务稳健发展。

在曝出上述消息前,商汤发布了名为《商汤十周年再出发:专注聚焦、知行合一》的内部信。

该内部信指出,生成式大模型AI的普及和商业化,需致力于降低大模型的生产和使用成本,这势必要结合大模型来迭代和优化算力,同时也需根据算力资源的特点来迭代大模型设计和应用。

内部信还提及,在组织层面,围绕战略和核心资源,我们将构建更加集中和高效的组织架构,推动资源的集中和集约化投入,加快组织和管理的年轻化进程。

公司在内部信中点出“降低大模型的生产和使用成本”,而不管是哪个行业,减少员工数量无疑都是最快降低成本的直接方法,能起到立竿见影的效果,这点对于高科技行业尤其如此。

对于企业而言,组织架构调整往往意味着裁员,美其名曰优化,或向外输送人才、或被毕业。

实际上,商汤近年来的员工减少还是十分明显。2021年至2023年,公司员工总数分别为6113人、5098人、4531人,累计减少1582人。

员工减少的趋势在上半年有所改善,中报员工数量为4672人,较年初增加141人。

伴随着员工的减少,商汤的僱员福利开支总体呈现下滑态势,近三年分别为45.78亿元、40.12亿元、35.07亿元,累计减少超过10亿元。上半年为17.1亿元,同比减少约2亿元,降幅10.46%。

持续亏损

对于AI行业而言,亏损是常态,被市场称为“AI四小龙(商汤、云从、旷视、依图)”的四大企业均未能实现自我造血,至今仍处于亏损当中,其中商汤经营规模在众多企业中较为突出。

不过,商汤近年来的收入情况不算乐观。

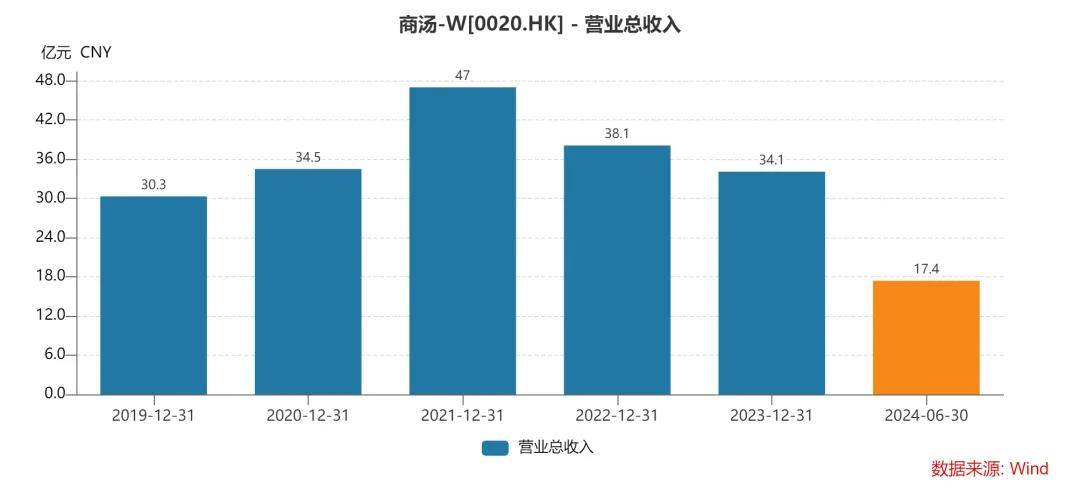

收入从增长到下滑。2019年至2021年,公司营业收入持续增长,分别为30.27亿元、34.46亿元、47亿元,累计增长55.27%;2022年及2023年,营业收入连年下滑,分别为38.09亿元、34.06亿元,去年同比下滑10.58%,规模已经退回到2020年。

今年上半年,收入情况有所好转,实现营业收入17.4亿元,同比增长21.42%。公司表示,报告期内,日日新大模型能力实现了飞跃式提升,模型推理成本快速下降,模型调用量显著增长。

据短平快解读了解,2023年及之前,公司将收入分为智慧商业、智慧城市、智慧生活、智能汽车四大部分,到了2023年,公司将收入分为生成式AI、传统AI、智能汽车三大部分。

生成式AI、智能汽车获得了迅猛发展。

2023年及上半年,生成式AI收入分别为11.84亿元、105.51亿元,同比分别增长199.9%、255.7%,主要来源于市场对生成式AI模型训练、微调和推理的需求爆发性增长。

同期,智能汽车收入分别为3.84亿元、1.68亿元,同比分别增长31.1%、100.4%,主要由于产品量产和V2X相关服务的收入增加所致。

不过,传统AI收入则呈现断崖式下跌,收入分别为18.38亿元、10.54亿元,同比骤降41.1%、50.6%。

公司称由于我们致力于由智慧城市转向重点发展生成式AI业务,智慧城市业务的收入贡献已大幅下降至占总收入不足10%。

值得指出的是,自2020年以来,公司的销售毛利率持续下滑,分别为70.57%、69.73%、66.75%、44.07%,今年上半年与年初持平。公司在去年年报中表示,主要是由于2023年客户需求的推动,硬件及AIDC相关成本占收入的百分比上升。

成立以来,商汤均处于亏损中,近五年分别亏损49.63亿元、121.58亿元、171.4亿元、60.45元、64.4亿元,上半年亏损24.57亿元,盈利遥遥无期。

导致公司陷入巨额亏损的源头是研发投入。

最近五年,公司研发投入分别为19.16亿元、24.54亿元、36.14亿元、40.14亿元、34.66亿元,前四年保持增长,去年则同比下滑13.7%。

今年上半年为18.92亿元,同比增长6.1%。公司称主要由于我们增加投资于训练及微调我们的基模型加上开发生成式AI应用而产生的折旧及摊销,和服务器运营及云服务费所致。

研发费用高企主要与研发人员数量众多相关,不过近年来的数量有所减少,例如2021年高达4274人,而上半年为3399人,累计减少875人,接近900人。

本次公司组织架构迎来新一轮调整,降低成本、减少亏损的目的是显而易见的,但何时能够实现自我“造血”,则有待时间验证!

从成果看,截至中报,公司的AIDC服务实现了较好的规模化效应,运营总算力规模已突破20,000PetaFLOPS,上线GPU数量达到5.4万张,稳居行业领先地位。

今年7月,日日新进一步升级为5.5版本,相较5.0综合能力提升约30%,多模态能力全面加强,实现了对标GPT-4o的综合性能和实时交互体验,成为中国第一个多模态的实时交互大模型。

股价跌超八成

2014年,商汤在香港成立,创始人是汤晓鸥教授,其负责公司的研究及创新战略设计以及推动与领先的大学及学术机构合作。

徐立、王晓刚、徐冰等为公司联合创始人,分别负责公司的远见及策略、业务发展及日常运营、监督及监管研发团队、企业发展战略及融资和战略投资整体管理。

得益于创始团队的强大背景,商汤自成立以来,备受资本青睐,是资本市场的宠儿。

据招股书,2015年5月至2021年6月29日,商汤科技共计获得了12轮融资,融资总额52.25亿美元,在最后一轮融资中,公司的估值约130亿美元。另外,公司的融资方阵容也是十分强大,包括IDG资本、阿里巴巴、万达集团、银湖资本、厚朴投资、软银愿景基金等等。

据短平快解读了解,2021年12月30日,商汤正式登陆港股市场,同时,公司全球发售获得融资金额63.51亿港元(扣除发行费用),频频对外融资,这也是公司在持续亏损多年的情况,还能保持经营的根本原因。

上市之后,商汤股价很快就飙到了9.7港元/股,市值曾一度突破3000亿港元,但好景不长,公司股价在达到高点后,低点至0.58港元/股,早已破发。

截至10月24日收盘,公司股价为1.53港元/股,较高点跌幅超过八成,总市值559亿元,早已不复昔日千亿元光景。

从2022年起,股东开始了密集的套现操作,阿里巴巴曾经的持股比例高达7.2%,而2023年报中已经不见其身影。今年以来,股东SenseTalentManagementLimited减持公司股份9397.26万股,其实际控制人是徐立、徐冰、王晓刚、林洁敏。

股东减持显然也是造成公司股价大幅下跌的元凶。

梳理来看,商汤的收入巅峰是在2021年,此后开始走下坡路,可谓是上市即巅峰,直至上半年才有所回转,但仍处于大额亏损当中,如此背景下,股东选择套现也在情理之中。

截至中报,公司现金流为88.2亿元,较年初105.23亿元减少超过17亿元,按照上半年这种亏损态势,公司或许又要寻求新一轮融资了。

公司的目标是在未来1-2年内实现盈利,但最终能否实现,时间会给出最好的答案的!