美团上半年实现营收、净利双增,均创下新高,餐饮行业的惨淡似乎对公司业务并没有产生不利影响,由衷感叹,平台才是真正的赢家。

分析来看,公司的核心本地商业、新业务都获得了较大发展,但配送服务收入增速在各大板块中垫底,且新业务仍然处于亏损当中。

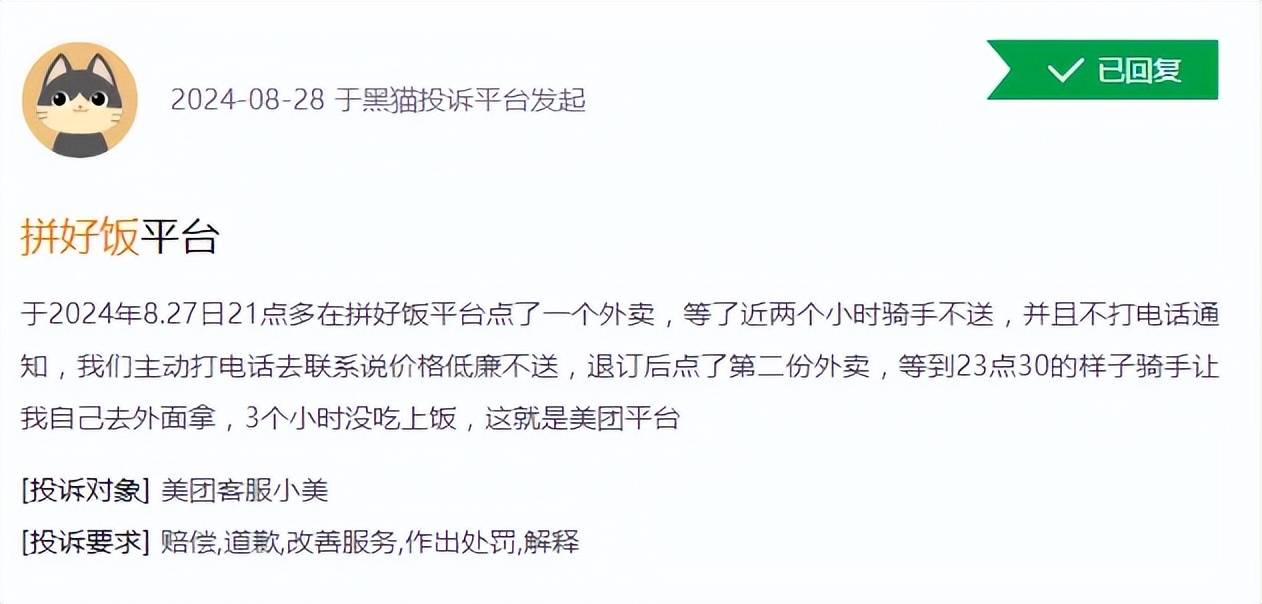

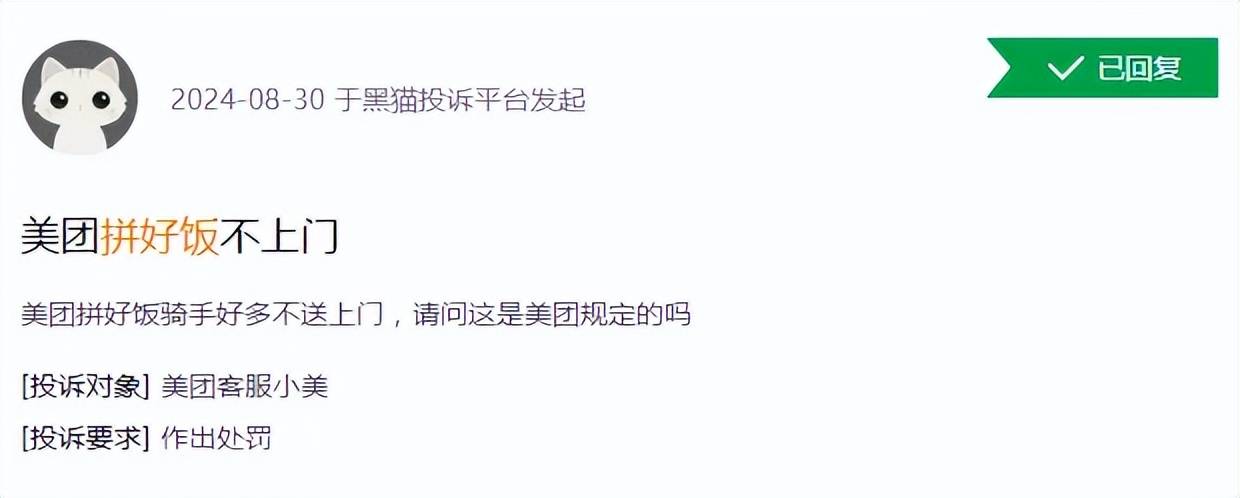

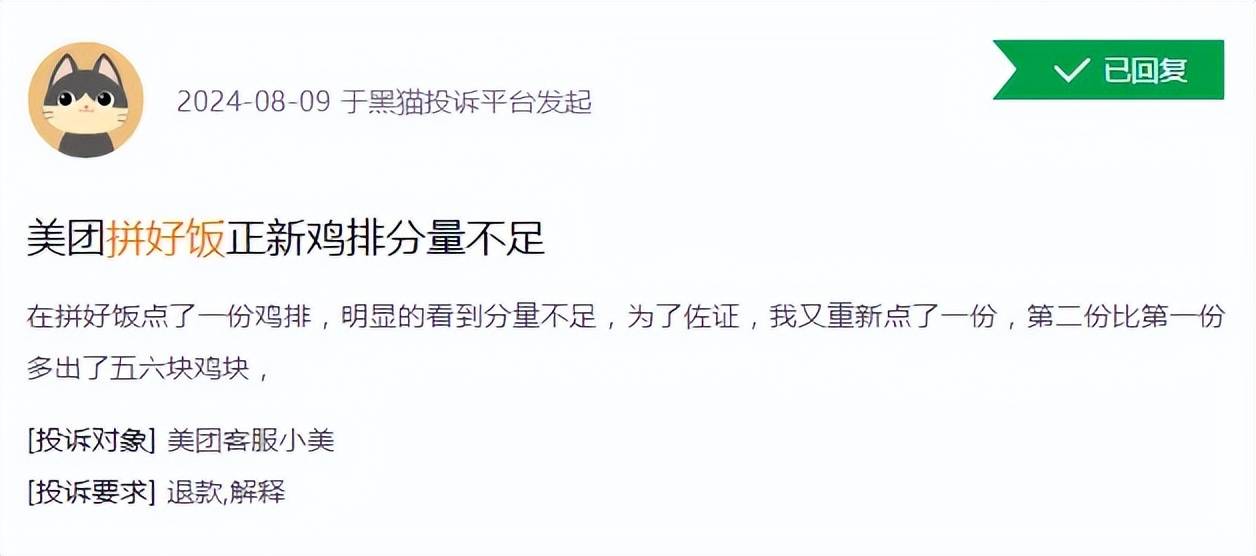

需要关注的是,给公司带来增量的拼好饭遭到了消费者、骑手的投诉,前者吐槽部分骑手不送货上门,后者吐槽单价太低,不想接单,长久以往,这个业务必定会加大消费者与骑手之间的矛盾,是需要引起关注的。

另外,很少被公司提及的小额贷款业务,投诉量居高不下,仅次于美团外卖,投诉主要涉及暴利催收等,提醒公司需要强化贷前评估,避免不良贷款,且催收应当更加合法合规。

业绩涨,拼好饭面临什么?

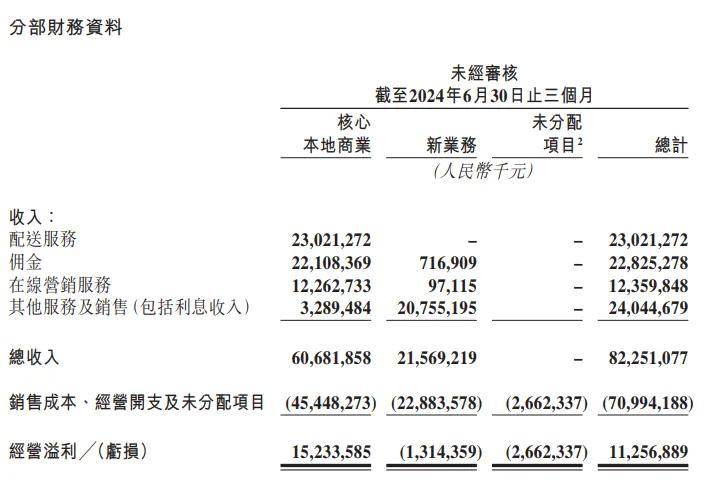

上半年,美团实现业绩大涨,实现营业收入1555.27亿元,同比增长22.87%,实现归母净利润167.2亿元,同比增长63.45%。

第二季度,公司实现营业收入、归母净利润分别为822.51亿元、113.52亿元,同比分别增长21%、142.1%,盈利能力增强明显。

分析来看,公司Q2核心本地商业实现总收入606.82亿元,同比增长18.5%,经营利润152.34亿元,同比增长36.8%。

核心商业中的配送服务、佣金、在线营销服务、其他服务及销售(包括利息收入)分别为230.21亿元、221.08亿元、122.63亿元、32.89亿元,同比分别增长13%、20.1%、19.7%、51%。

美团表示,配送服务及佣金的收入增长是由于交易笔数的增加导致交易金额增加。在线营销服务的收入增长主要是由于在线营销活跃商家数量增加。

但需要注意的是,不管是Q2,还是上半年,配送服务的收入增速是最慢的,这是需要引起关注的。

美团Q1/Q2的即时配送交易笔数分别为54.65亿笔、61.67亿笔,同比分别增长28.1%、14.2%,增速直接腰斩,该指标包括餐饮外卖及美团闪购业务的交易笔数。

餐饮外卖方面,公司在第二季度做了不少努力。

在用户端,公司更加专注于改善在货架模式上的运营,并提升具有「性价比」的供应,进一步提升了用户黏性、用户规模和购买频次。

在供给侧,公司积极探索新的产品形态,以满足不同领域尤其在低价领域的消费需求。其中“拼好饭”在第二季度表现尤为强劲,单日订单量峰值再创新高,突破800万单。

公司表示,“拼好饭”已成为众多中小商家新的增长驱动因素,也帮助连锁餐饮提高效率和吸引年轻消费者。

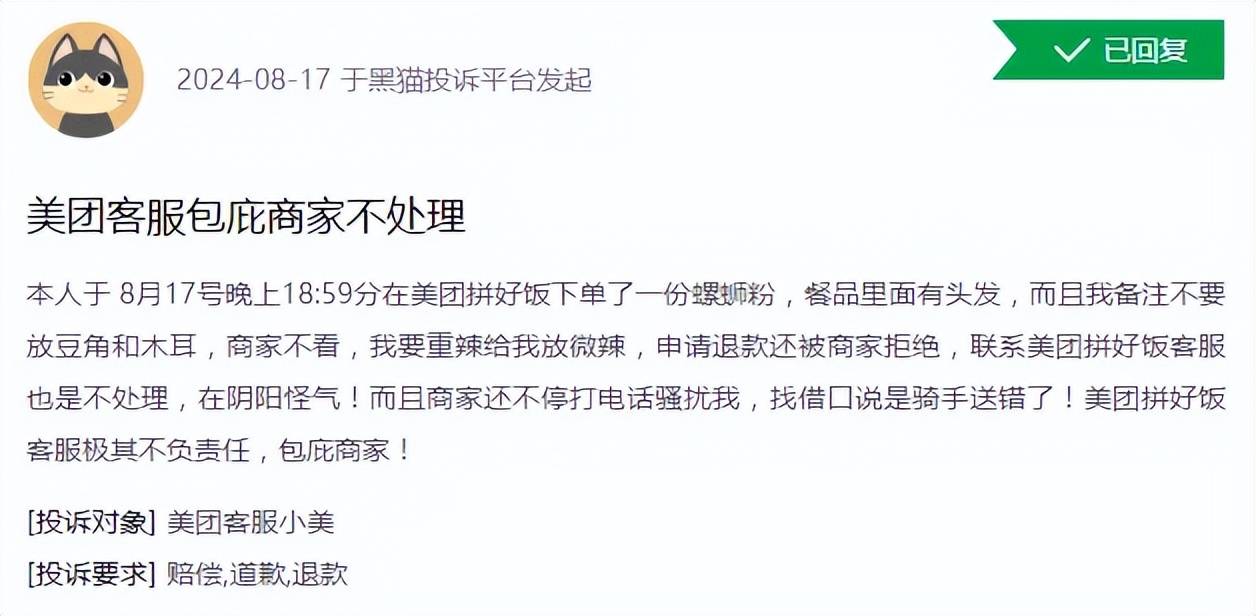

凭借性价比优势,“拼好饭”的确能够吸引部分消费者,但不管是消费者,还是骑手,对该业务的投诉并不少。

部分消费者在黑猫投诉上投诉称,骑手因价格低廉而不配送或者不送餐上门,也有消费者表示拼好饭订单存在分量不足或存在异物等问题。

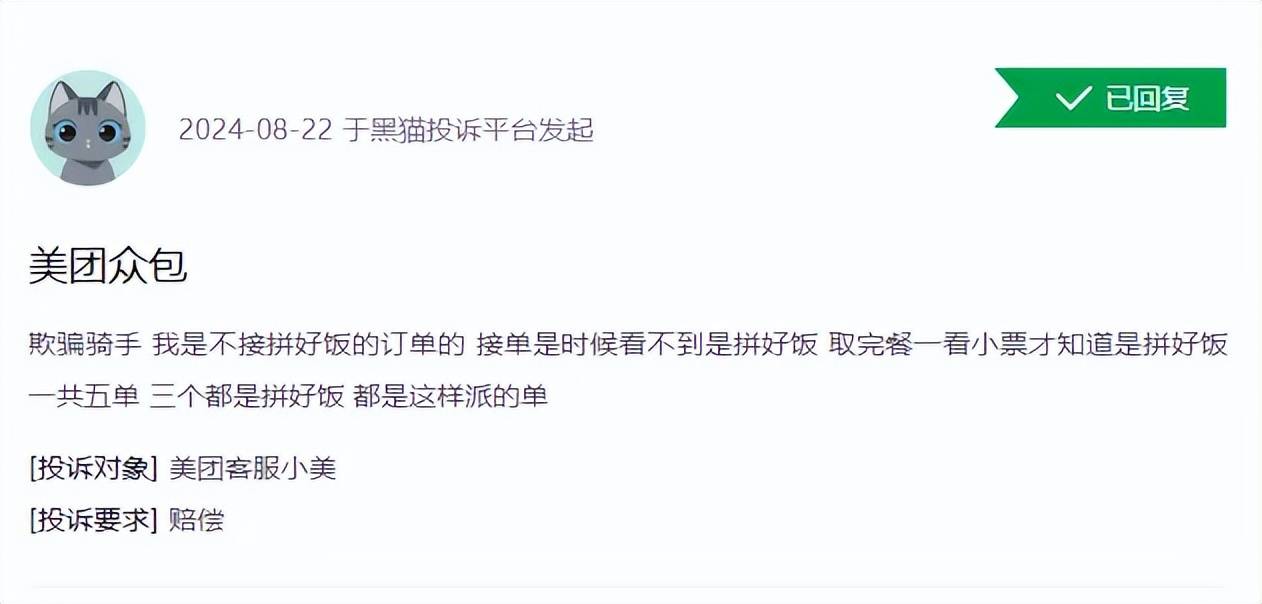

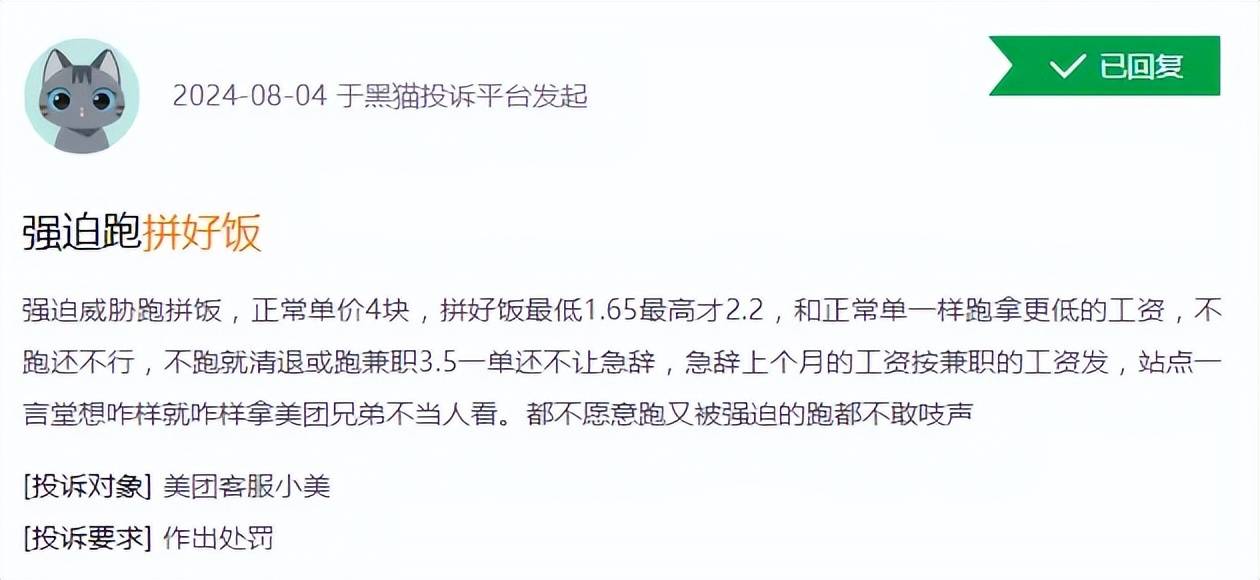

有骑手称不接拼好饭订单,但接单时却是拼好饭订单;也有骑手称拼好饭最低1.65(元)最高才2.2(元),和正常订单一样跑拿更低的工资,不跑就清退。

单价大幅降低,骑手不愿意接拼好饭订单也在意料之中,即使迫不得已接单,也不想送餐上门,这也导致消费者的投诉居高不下,长久以往,这个业务必定会加大消费者与骑手之间的矛盾,这需要引起公司管理层的关注。

此外,拼好饭固然给商家带来了增量,但增量不代表利润,毕竟美团不低于20%的抽成并不低,如果商家要加强利润,只能够在食材端下手,要么购买更便宜的食材,要么减少分量,这样到达消费者手里的餐可能“货不对板”,这同样是需要引起注意的。

新业务持续亏损,金融屡遭投诉

第二季度,美团新业务实现收入215.69亿元,同比增长28.7%,公司称主要由于商品零售业的收入增长。其中佣金、在线营销服务、其他服务及销售(包括利息)分别实现7.17亿元、0.97亿元、207.55亿元,同比分别增长40.5%、52.8%、28.2%。

不过,新业务仍然处于亏损中,上半年合计亏损40.71亿元,其中Q2亏损13.14亿元,同比有所收窄。

据了解,美团新业务包括美团优选、小象超市、快驴、共享电/单车、充电宝以及小额信贷等等。

从公司表述来看,美团优选、小象超市上半年的表现应该较为亮眼,公司也提及快驴、共享单车及充电宝等在内均实现健康增长和效率提升。

美团表示,我们通过提升产品质量和加强供应商合作,提高了美团优选的运营效率,从而提升了件均价和商品加价率。我们进一步加强履约能力,提高营销效率,优化资源配置,使得亏损环比、同比都大幅收窄。

显然,美团优选在新业务收入增长以及亏损收窄都作出了较大贡献。

美团优选,相当于次日达超市,蔬菜、水果等产品价格普遍低于市场,消费降级下,更受消费者青睐,但需要指出的是,产品质量不如市场、超市等,肉类那就更不用提了。

最近30天,美团优选投诉量高达582条,已回复、已完成分别为564条、153条,投诉完成率仅26%,公司还要更加积极处理消费者的投诉。

梳理来看,消费者投诉集中在未提货,但显示订单完成、缺斤短两、产品质量问题等等。

笔者也曾在美团优选下过订单,因为购买的主要是蔬菜、水果,没有涉及熟食,所以没有遇见食品安全问题,但却经常遇见缺斤短两的问题,经反馈后,也会将相关商品对应的金额退还。

频发的缺斤少两是需要引起关注的,避免让消费者有不愉快的购物体验。

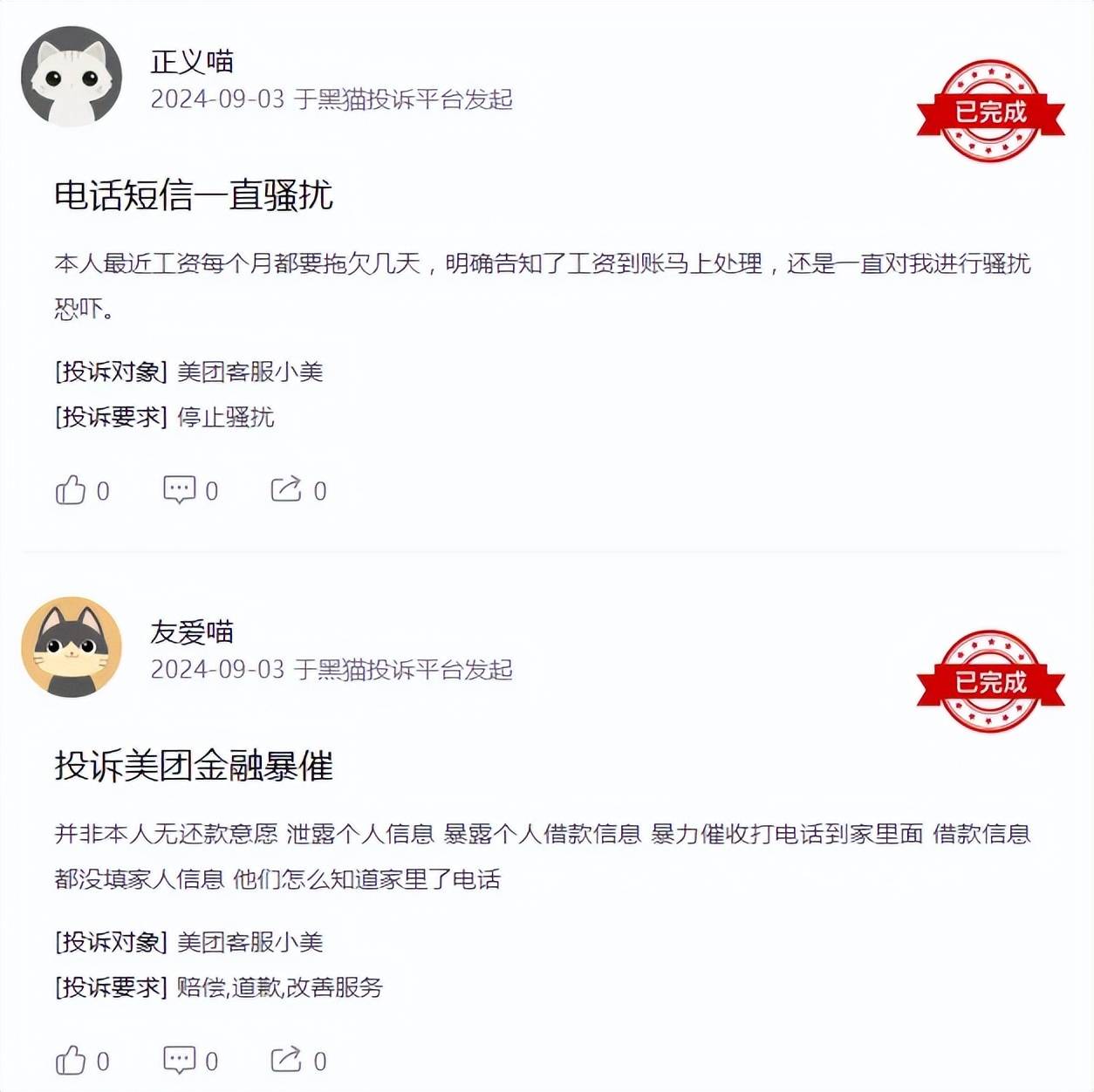

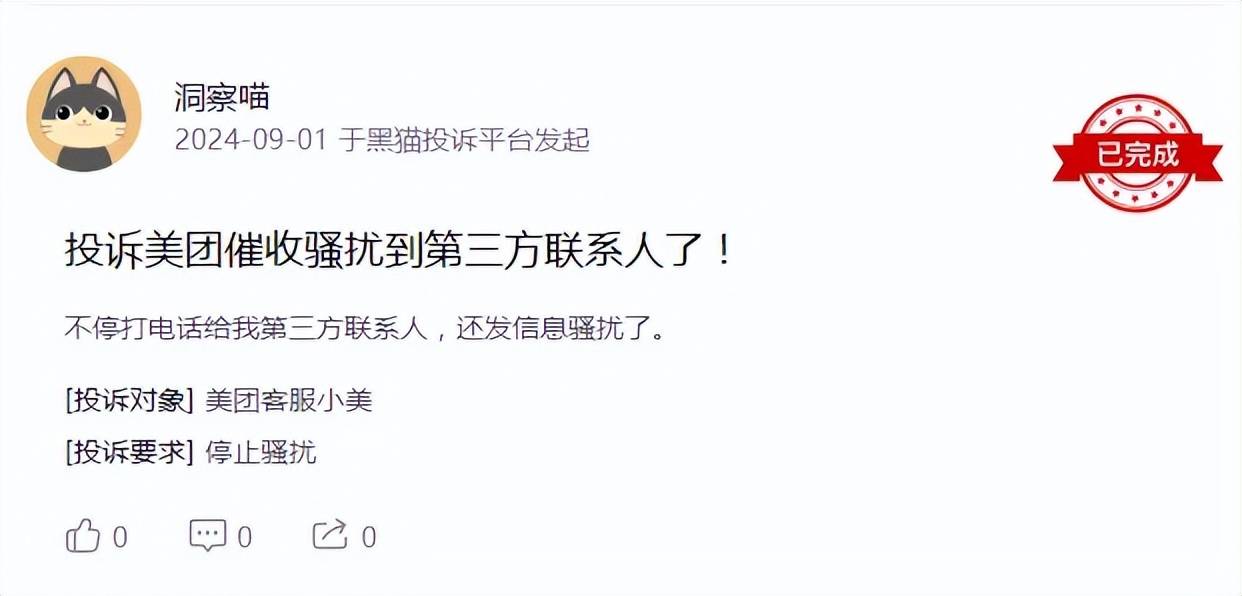

在季报中,公司并没有提及小额贷款的发展情况,但查询发现,该业务投诉量仅次于美团外卖,截至9月3日,美团借钱近30天投诉量高达7693条,已回复、已完成分别为7580条、770条,投诉完成率仅10%。

梳理来看,消费者投诉主要包括暴力催收、短信骚扰、骚扰第三方联系人等。

实际上,笔者在使用美团时,很多时候会被诱导开通美团月付,且支付方式基本被默认为月付,其他支付方式被折叠,入口较难找,而且要关闭美团月付还会像“卸载360”那般,被百般挽留,体验十分差。

互联网企业发展互联网金融无可厚非,但借贷都是经过公司评估的,为什么会发生大量不良,或许与风控不严有关,相比较于追讨债务,公司更应该做好贷前评估,而且催收也应当合法合规,不要过度骚扰。

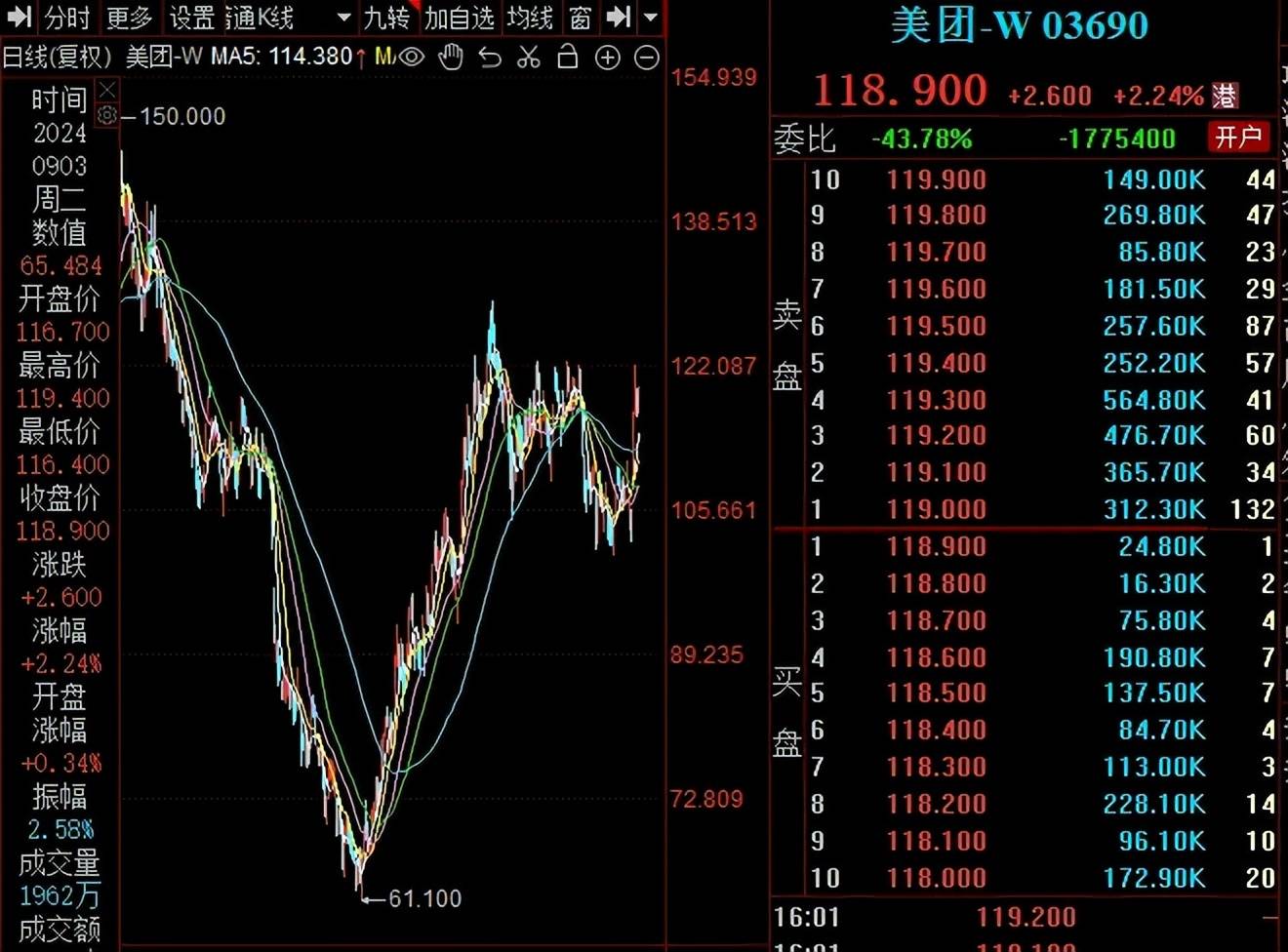

二级市场上,美团表现亮眼,截至9月3日收盘,公司股价为118.9港元/股,较年内低点61.1港元涨幅超九成,总市值7397亿港元,TTM市盈率30.31,且公司于近日宣布将不时回购B类股股份,金额不超过10亿美元。

作为对比,阿里巴巴美股、拼多多、京东集团的TTM市盈率分别为20.64、9.82、9.88,股价狂飙的美团,市值是否被高估呢?

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)