“软件第一股”东软集团,近年来的业绩不算乐观,扣非净利润已经连续两年亏损,面对这种情况,公司下定决心改变,发布了“下一代智能化解决方案”,以AI赋能现有业务。

上半年,公司营收、净利双增,似乎是一个不错的开局,但营收仅相当于公司预测值的37%,没有达到一半,想要达成2024营收目标难度不低,而扣非净利在Q2出现了同比下滑,总体成绩差强人意。

值得关注的是,东软集团董事长刘积仁控制的东软控股有接近八成股票处于质押中,面临较大的资金需求,而轮值CEO王勇峰也在年内选择减持套现,与公司在二级市场的良好表现形成鲜明对比。

归母净利、扣非净利差异大

成立于1991年,至今已有三十多年历史的东软集团,于1996年在上交所挂牌上市,成为资本市场当中的一员,也是中国第一家上市的软件公司。

公司业务也从软件外包、IT解决方案,再到现如今的医疗设备制造、软件教育、智能网联汽车解决方案及至大健康生态等,其广为人知的一面就是IT外包业务。

根据披露,公司连续多年荣获软件和信息服务业国际软件服务排名第一、IT服务外包排名第一。

与悠久历史形成鲜明对比的是,东软集团近年来的营业收入存在波动,增幅有限,利润端更是出现了大额亏损,属实不乐观。

2019年至2023年,东软集团实现营业收入83.66亿元、76.22亿元、87.35亿元、94.66亿元、105.44亿元,累计增长26%,其中2020年下滑8.89%。

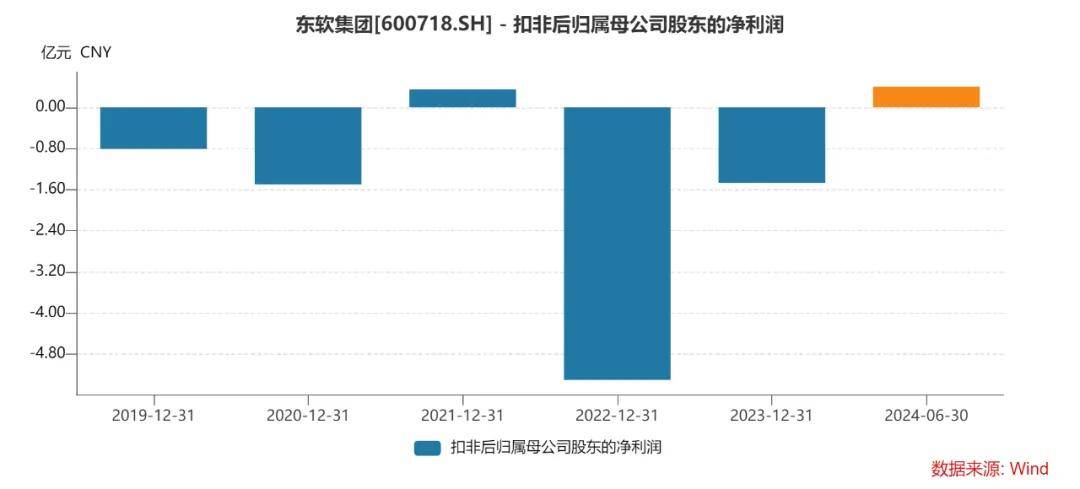

同期归母净利润分别为0.37亿元、1.31亿元、11.73亿元、-3.43亿元,0.74亿元,而从扣非净利润来看,公司除了在2021年盈利0.35亿元之外,其余年度均录得亏损的成绩,分别亏损0.81亿元、1.5亿元、5.3亿元、1.47亿元。

为何公司归母净利润、扣非净利润差异巨大呢?

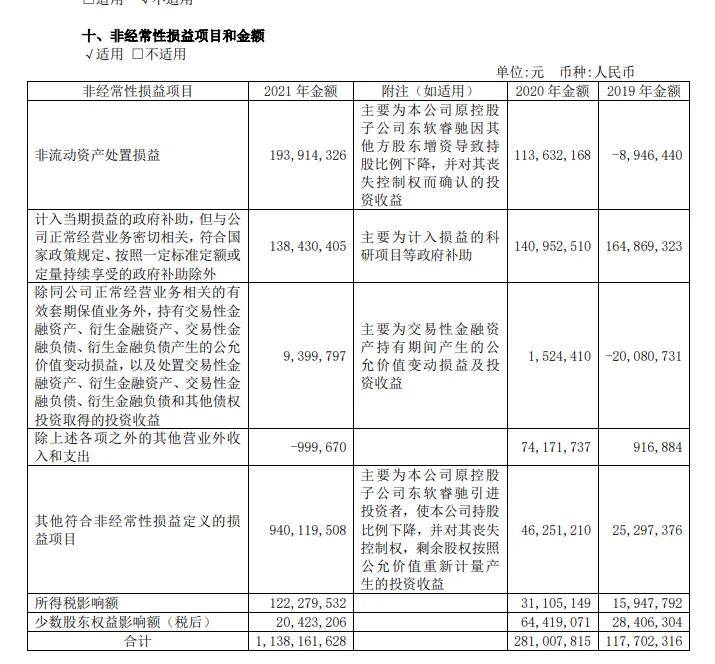

一个重要因素是政府补贴,近五年分别为1.65亿元、1.41亿元、1.38亿元、1.42亿元、1.01亿元。

另外,公司2021年归母净利润猛增,主要是公司原控股子公司东软睿驰在2021年11月引进投资者。

具体来看,国投招商、德载厚合计出资6.5亿元对东软睿驰进行增持,分别持有标的公司9.3%、0.78%股权,而东软集团持股比例下降至32.26%,丧失对标的的控制权,不再纳入合并财务报表范围。

当年,公司非流动资产处置收益1.94亿元,其他符合非经常性损益定义的损益项目收益9.4亿元,这两大收益主要都与上述交易有关,后者是公司对东软睿驰剩余股权按照公允价值重新计量产生的投资收益。

之所以称之为非经常性项目,就是因为这类收益与公司主营业务无关,且并不具备可持续性,犹如昙花一现,公司要长久发展,还是要依赖主营业务。

扣非净利润连续多年亏损,让东软集团下定决心改变。

董事长刘积仁在《致股东的信》提到,东软发布了“下一代智能化解决方案”战略,“AI”“数据要素”成为东软新战略的关键词;东软开启了以“主营业务高增长、经营高质量、行业高影响力”为目标的重大变革,并且变革成果要通过数字来表达。

简而言之,就是要用“AI”赋能公司现有业务,包括智慧医疗、智能汽车、智慧城市以及企业互联等业务领域,为客户提供AI赋能、数据价值化、服务化的下一代智能化解决方案。

此外,公司还启动了在组织架构、战略管理、软件生产、技术研发、人才与领导力等诸多方面的一系列战略调整和创新举措,其中轮值CEO制度引起外界重点关注。

1月12日,东软集团十届五次董事会审议通过《首席执行官(CEO)轮值制度》的议案,公司实行并制定首席执行官(CEO)轮值制度。同时,董事会审议通过高级管理人员职务调整的议案,决定聘任首席战略官荣新节兼任公司首席执行官(CEO),全面主持公司日常经营与管理工作,而王勇峰则不再担任首席执行官职务,但董事会聘任其为轮值CEO。

值得指出的是,王勇峰对上述议案投反对票。另外在2月7日,王勇峰申请辞去董事等若干职务,但现任轮值CEO不受影响,仍为公司高级管理人员。

一个需要考虑的问题是,荣新节、王勇峰分别为东软集团的CEO、轮值CEO,但两个人谁能对公司经营方针拍板呢?两人又分别主管什么业务呢?若产生冲突。又该如何解决呢?

中报成绩单,差强人意

今年上半年,东软集团实现营业收入、扣非净利润分别为42.99亿元、0.4亿元,同比分别增长10.52%、28.67%。

分季度来看,公司Q1、Q2营业收入同比增幅相当,基本在10%左右,而扣非净利润波动较大,Q1亏损866.64万元,同比收窄,Q2盈利4893.5万元,同比大幅下滑15.84%。

总体来讲,上半年成绩差强人意,主营业务的盈利能力还是有待提高。

公司对这份成绩单的评价是:完成了年初按战略变革和经营节奏确定的阶段目标。

此前公司预测2024年实现营业收入117.6亿元,同比增长12%,中报收入仅相当于公司预测值的37%,公司要在下半年达到预测值的难度并不低。

分行业来看,公司智慧医疗(医疗健康及社会保障)、智能汽车、智慧城市、企业及其他分别实现收入6.9亿元、17.3亿元、7.06亿元、11.73亿元,同比分别变动-8.22%、7.58%、17.02%、26.59%。

作为公司毛利率担当的智慧医疗业务,不仅收入垫底,且还是唯一出现下滑的业务,发展情况难言乐观,公司在中报中并没有对此进行解释说明。

上半年,东软集团实现毛利13.06亿元,同比增加1.54亿元,但在这种条件下,公司归母净利润、扣非净利却仅仅分别增加约322万元、1310万元,原因则出在费用端。

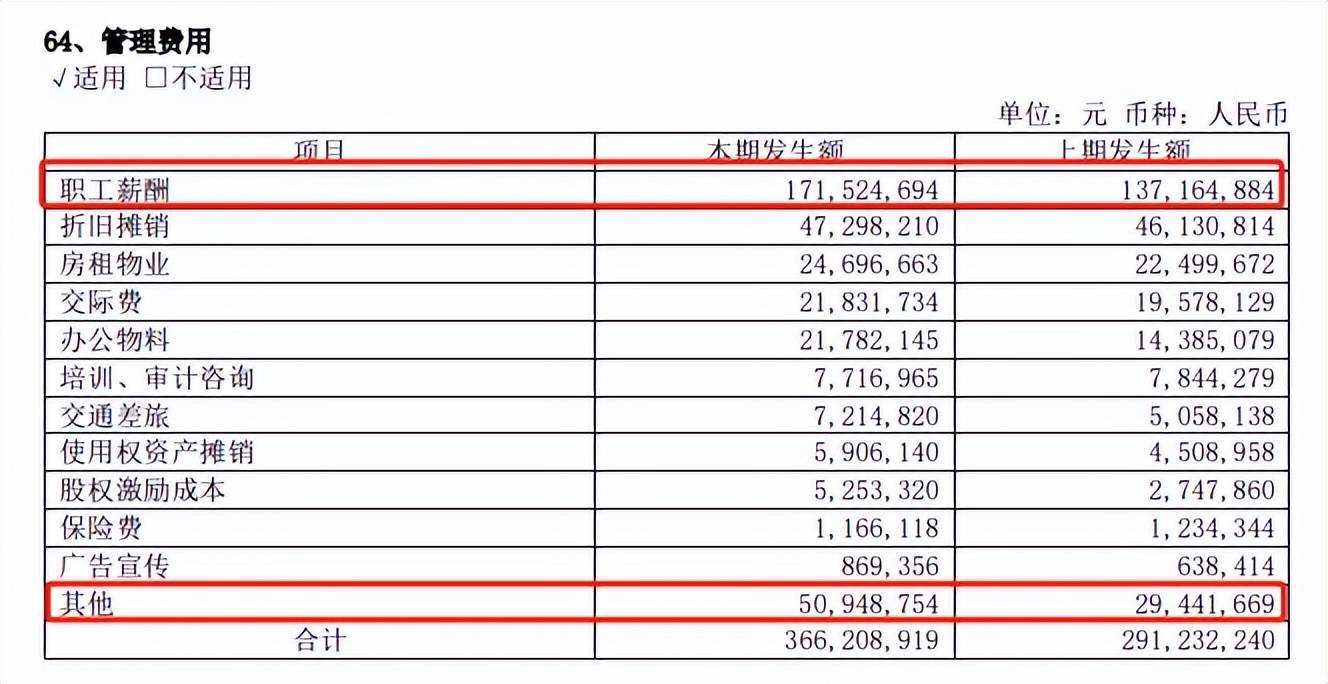

公司报告期费用支出合计10.95亿元,同比增加约9000万元,其中管理费用、财务费用分别为3.66亿元、0.58元,同比分别增加0.75亿元、0.38亿元,而研发费用、销售费用同比有所下滑。

管理费用增长主要是职工薪酬增加0.34亿元所致,且其他费用增加0.22亿元,公司并没有说明其他费用具体用途。

财务费用大增主要与汇兑损失有关,金额为0.52亿元,同比增加0.41亿元,因为公司业务遍及全球,包括日本、美国、瑞士、德国、罗马尼亚、马来西亚等,涉及多种外币,面临的汇率风险较大。

纵观公司近年的汇兑损益情况,主要以损失为主,这提醒公司管理层要有外汇风险管理意识,通过购买外汇期权、期货或远期合约等,来抵消未来可能发生的外汇损失,避免造成公司业绩波动。

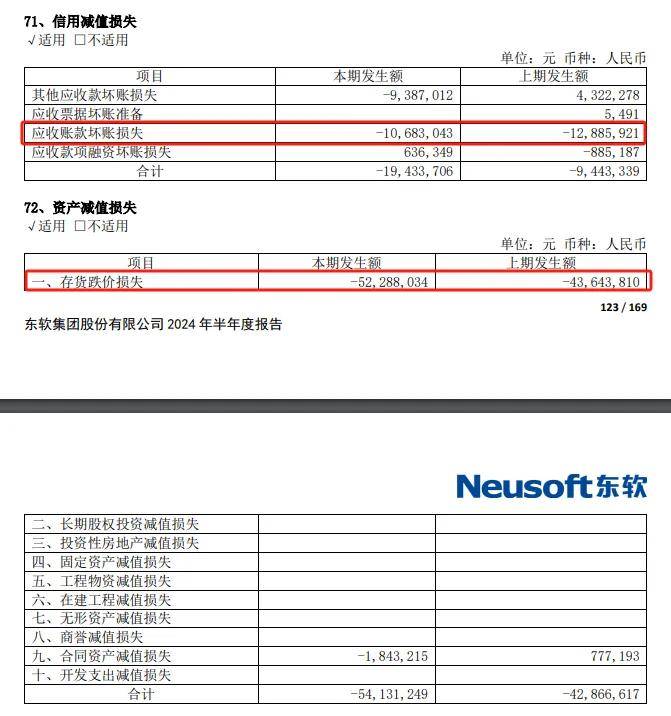

资产减值损失、信用减值损失大涨也是造成公司利润增长有限的重要原因,分别损失0.54亿元、0.19亿元,合计0.73亿元,较上年同期损失0.52亿元增加了0.21亿元。

公司上半年存货高达56.22亿元,较年初增长13.64%,占流动资产比例过半,达到51.67%,过高的存货带来的是跌价损失,报告期计提0.52亿元,其中合同履约成本计提0.48亿元。

公司的应收账款达到17.01亿元,较年初增长10.17%,占流动资产比例15.63%,报告期计提0.11亿元。

需要关注的是,虽然公司净利润为正,但经营现金流却是净流出1.83亿元,净利润现金含量-185.7%,且公司近五年中报经营现金流均为净流出,这与公司客户性质有关,毕竟公司业务主要依赖于toB、toG,回款慢也在情理之中。

长久以往,对公司发展是有不利影响的,毕竟经营现金流对企业的重要性相当于血液对人体的作用,有良好的经营现金流才能够有更好的发展。

大股东近八成股票质押中

上文述及,公司近五年归母净利润总体以增长为主,但公司总现金情况却是增长有限,从初期33.14亿元增加至末期35.54亿元,上半年则迅速下降至27.41亿元。

公司在报告期内偿还一年内到期的长期借款7.5亿元,同时又新增长期借款7.5亿元,即借新债还旧债,将偿还债务时间进一步延长,当然,从货币资金来看,公司似乎不算缺钱。

与公司不缺钱形成鲜明对比的是,第一大股东大连东软控股有限公司(东软控股)面临着较大资金需求。

中报显示,东软控股持有东软集团1.74亿股,持股比例14.47%,其中有1.39亿股处于质押中,占其持股比例的79.8%,也是前十大股东中唯一将股份质押的股东。

另外,东软控股的实际控制人就是东软集团董事长刘积仁。

企查查,东软控股前十大股东中,有三家股东存在股权出质事项,包括大连康睿道管理咨询中心(有限合伙)、大连东软思维科技发展有限公司、亿达控股有限公司,前两家企业的实际控制人正是刘积仁。

显然,刘积仁本人面临着较大资金需求,根据东软控股最新的质押信息,质押融资资金用途是用于自身日常经营周转。

与刘积仁选择股份质押不同,东软集团轮值CEO王勇峰选择了减持。

5月31日,因个人资金需求,王勇峰拟以集中竞价交易方式减持公司股份不超过58.38万股,于7月份完成减持,减持数量58.37万股,套现金额486.96万元,最新持股数量190.65万股。

考虑到王勇峰此前对轮值CEO议案投反对票,且不再担任董事职务,未来不排除继续减持的可能。

值得指出的是,在王勇峰披露减持之前,东软集团才刚刚完成回购。

1月25日,公司披露回购方案,回购金额1亿元~2亿元之间;4月24日,公司就已经完成回购,回购股份1822.6万股,回购成交金额1.45亿元(不含交易费用)。

截至9月4日收盘,东软集团股价为8.4元/股(前复权,下同),较年内低点涨幅约37%,是资本市场少有的赢家,总市值101.1亿元,TTM市盈率高达131.1,这个市盈率属于偏高范畴,后续需要高速增长的业绩才能消化。

回报股东方面,东软集团自上市以来累计派现17.15亿元,最近5年分红总额约2.28亿元,作为一家上市近30年、且前些年一直处于盈利的企业而言,分红并不算高,更何况公司上市后通过定增和配股又融资了6.89亿元。

显而易见,东软集团回报股东力度还有待加强,但考虑到公司现有的盈利情况,或许这比较难实现。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)