2024年,银行股的表现可谓是一骑绝尘,成为资本市场最靓的仔。

据wind数据,截至9月11日,A股42家银行年内涨幅平均值超9%,其中国有银行年内涨幅近21%,股份制银行年内涨幅超10%,但在该背景下,民生银行年内股价跌幅超过7%,是股份制银行中唯一股价大跌的银行。

享有“小微之王”美誉的民生银行,为何股价走势与诸多同行背道而驰呢?

民生银行在上半年迎来人事变动,王晓永“空降”成为公司行长,但其身上的担子并不轻,首当其冲的自然是业绩下滑,其次则是如何妥善化解不良资产,提升资产质量,最后则是如何加强合规运营。

王晓永能否带领公司走出困境呢?

营收连年下滑,净利增幅有限

1996年1月,民生银行在北京成立,是中国第一家主要由民营企业发起设立的全国性股份制商业银行,随后在2000年、2009年先后在上交所、港交所挂牌上市,成为一家“A+H”的股份制银行。

2019年至2023年,公司实现营业收入分别为1804.41亿元、1849.51亿元、1688.04亿元、1424.76亿元、1408.17亿元,营收已经连续三年下滑了,其中去年收入比2017年还要低。

![]()

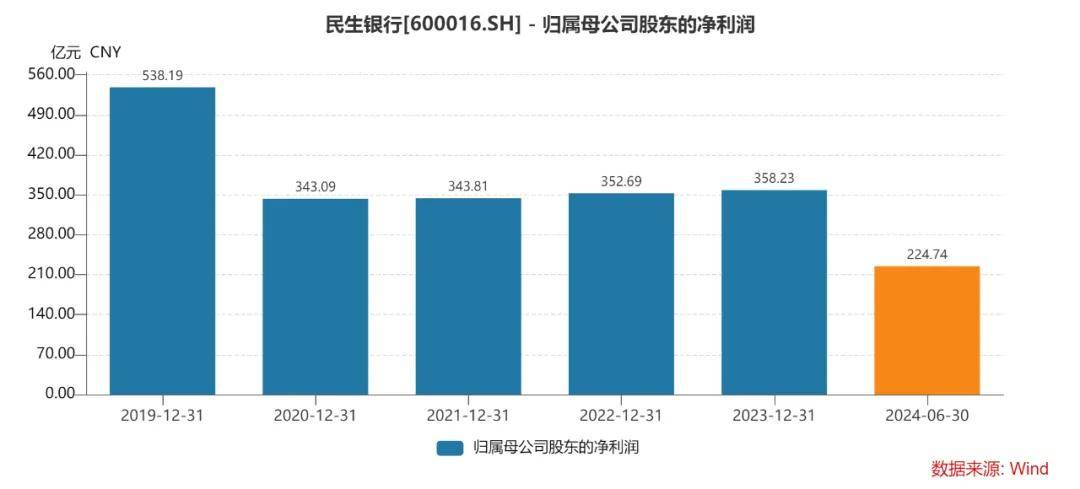

对应的归母净利润分别为538.19亿元、343.09亿元、343.81亿元、352.69亿元、358.23亿元,其中去年较高点下滑近180亿元,降幅约33%,且近三年利润增幅有限。

上半年,民生银行业绩继续恶化,实现营业收入671.27亿元,同比下滑6.17%,实现归母净利润224.74亿元,同比下滑5.48%。

报告期利息净收入485.82亿元,同比减少27.52亿元,降幅5.36%。其中发放贷款利息收入、金融投资利息收入分别为893.12亿元、283.96亿元,同比分别减少30.87亿元、13.95亿元,降幅分别为3.34%、4.86%。

净息差的不断下滑影响了公司收入,中报为1.38%,同比下降10个百分点,较年初下降0.08个百分点,这是整个银行业都需要面对的难题。

报告期非利息净收入185.45亿元,同比减少16.6亿元,降幅8.22%,其中手续费及佣金净收入、其他非利息净收入分别为96.45亿元、89亿元,同比分别下滑10.99%、5.01%。

手续费及佣金净收入的减少是导致公司非息收入大幅下滑的原因之一,这主要源于代理业务手续费、托管及其他受托业务佣金同比大幅减少所致,报告期分别为22.99亿元、17.39亿元,同比分别减少17.09亿元、5.92亿元,降幅42.64%、25.4%。

另外,受资本市场波动影响,公司公允价值变动收益为亏损44.3亿元,较上年同期亏损24.13亿元有所加剧,也是导致非利息收入大幅下滑的原因之一。

LPR不断下调影响了银行净息差,对利息收入产生不利影响,银行要想实现收入的增长只能够从非息收入端下手,而从上面数据来看,民生银行利息端、非息端的情况均不容乐观,这也意味着公司在短期内很难摆脱收入下滑的困境。

不良贷款高企,与股东对簿公堂

业绩下滑对于任何企业而言都是坏消息,这对于民生银行也不例外,只是相比较于业绩,投资者更多的是关注公司资产端情况。

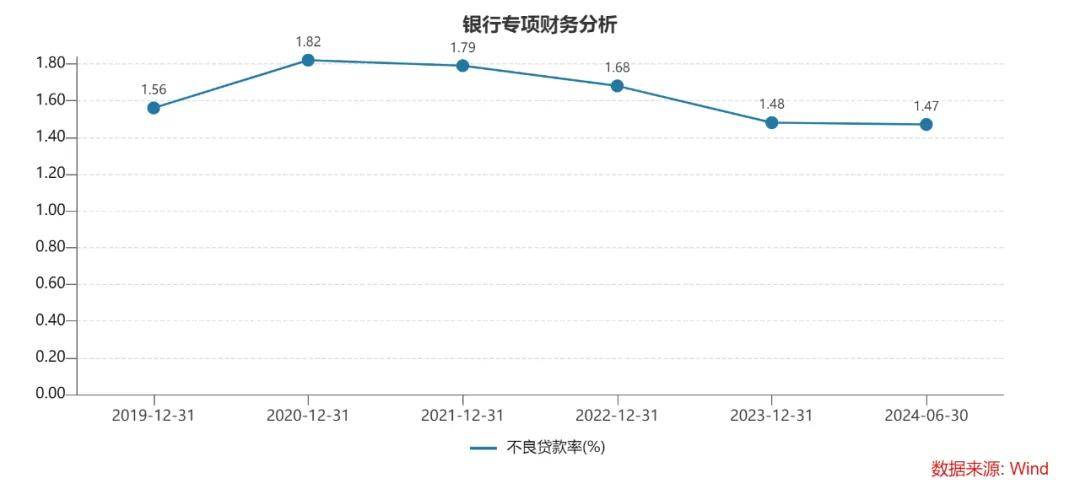

2019年至2023年,公司不良贷款呈现先增后减态势,分别为544.34亿元、700.49亿元、723.38亿元、693.87亿元、650.97亿元,今年上半年下降至648.99亿元。

不良贷款率也呈现先增后减态势,分别为1.56%、1.82%、1.79%、1.68%、1.48%,上半年微降至1.47%。

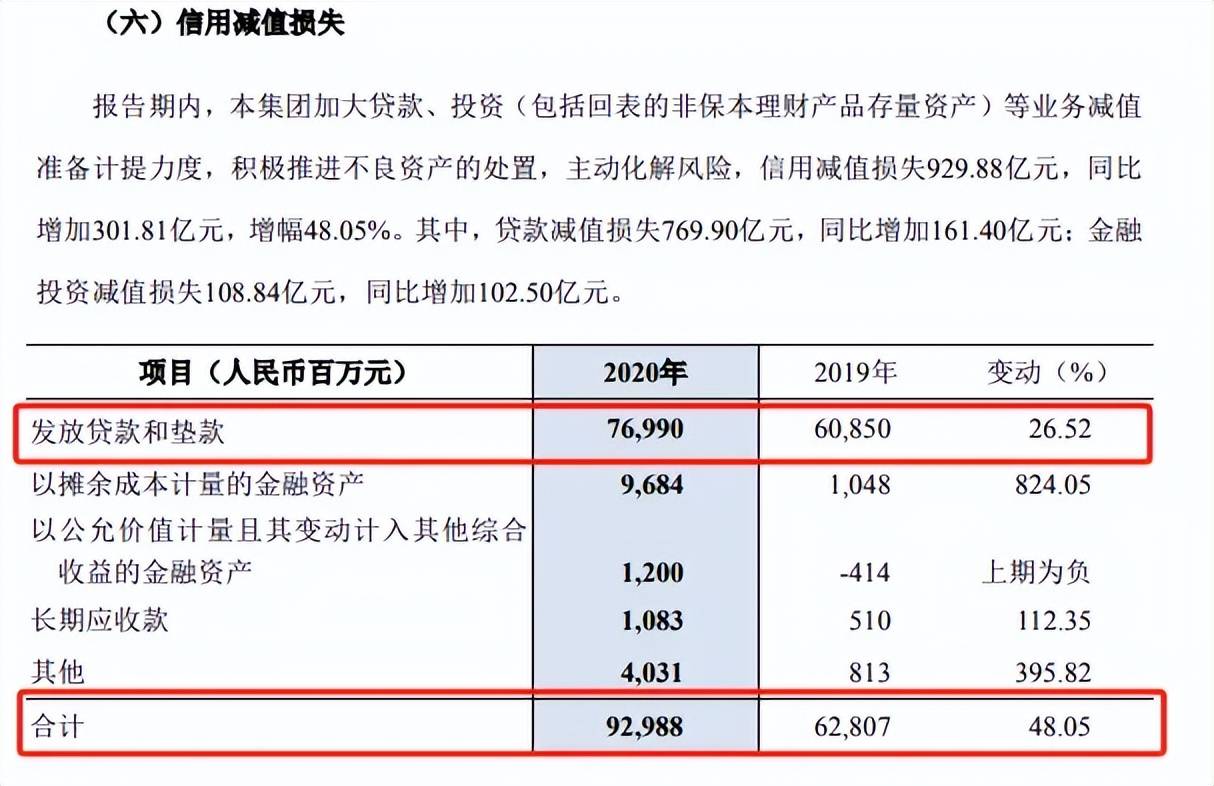

上文提到民生银行2020年净利润骤降,其中一个重要原因是当年公司信用减值损失高达929.88亿元,同比增加301.81亿元,增幅48.05%,其中贷款减值损失769.9亿元,超过同期不良贷款,同比增加161.4亿元,增幅26.52%。

虽然公司近年来的不良贷款、不良贷款率有所下滑,但仍然处在高位。公司不良贷款在9家股份制银行中排在第三,仅次于浦发银行、中信银行,不良贷款率排在第二,仅次于华夏银行。

报告期内,公司对公贷款的不良贷款为352.68亿元,较年初减少29.74亿元,不良贷款率1.32%,较年初下滑0.14个百分点,总体向好。

房地产业是公司不良贷款的重灾区,上半年为180.07亿元,较年初增加9.69亿元,不良贷款率5.29%,较年初上升0.37个百分点,情况持续恶化。目前贷款总额3404亿元。

近年来,伴随着房地产行业的不景气,多家企业相继爆雷,例如恒大、融创、碧桂园、泛海房地产、世茂等等,这意味着银行贷款若流向这些爆雷企业,大概率会成为坏账,直至计提减值损失。

值得一提的是,泛海控股是民生银行的前十大股东之一,也是民生银行不良贷款的重要源头之一。

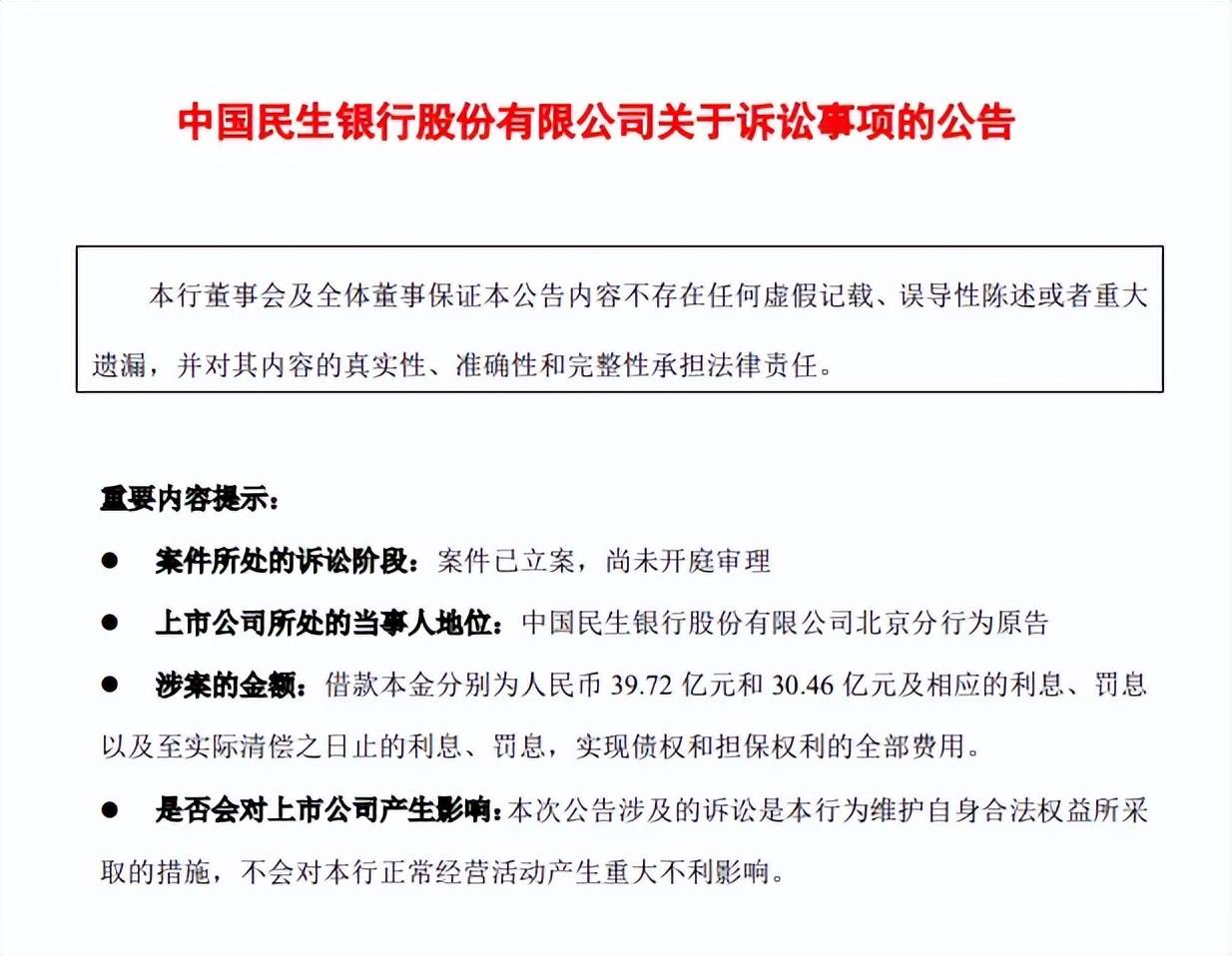

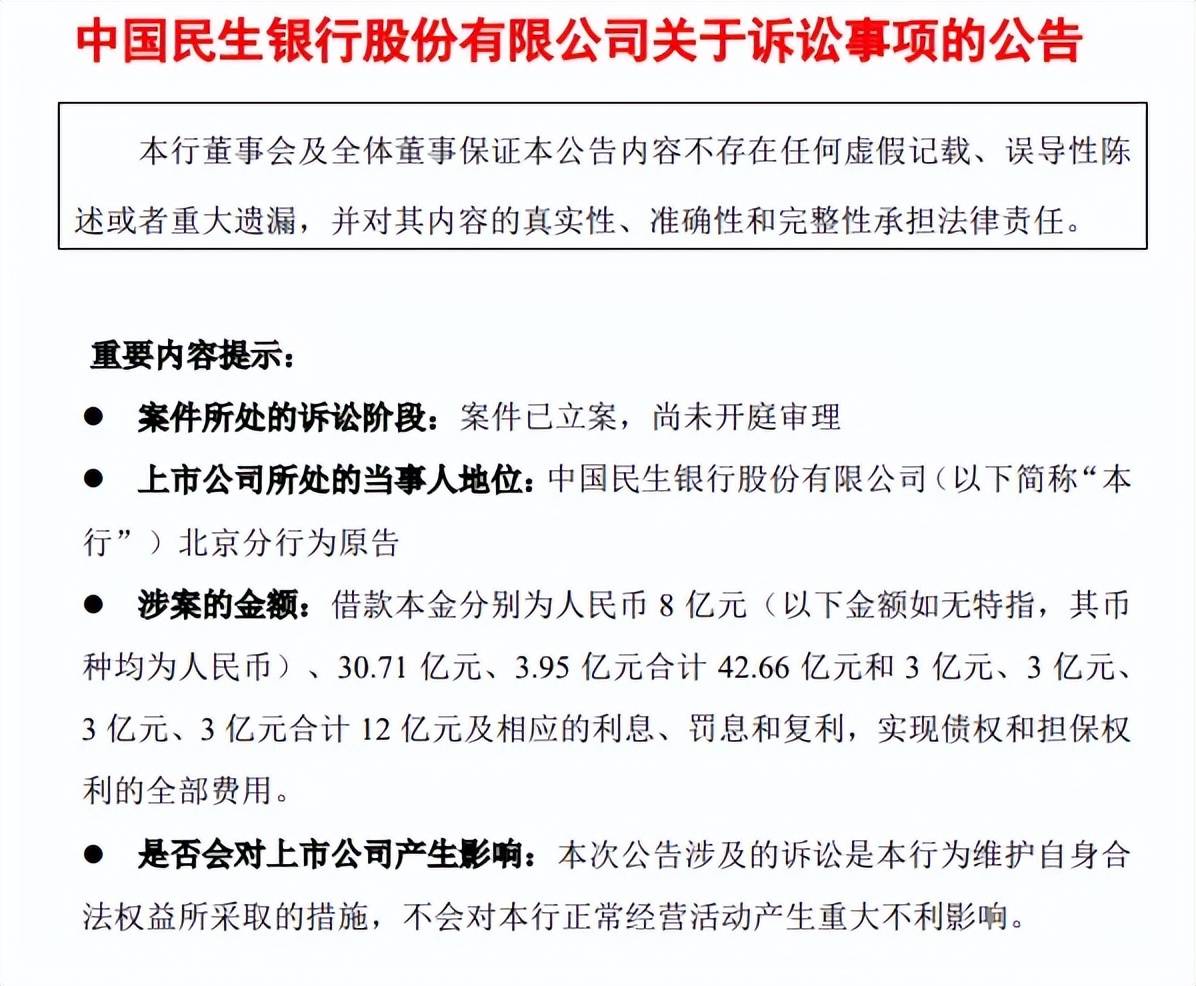

2023年1月,民生银行公告称,北京分行以金融借款合同纠纷为由,对武汉中心大厦开发投资有限公司、武汉中央商务区股份有限公司、泛海控股股份有限公司及卢志强提起诉讼,涉及借款本金70.18亿元及相应利息、罚息等。

今年5月,民生银行再次公告称,北京分行以金融借款合同纠纷为由,对泛海集团、泛海控股等多家公司以及卢志强提起诉讼,涉及借款本金合计54.66亿元以及相应的利息、罚息等。

公司表示,诉讼不会对本行正常经营活动产生重大不利影响。

然而,即使民生银行胜诉,想要拿回相关借款的可能性并不高,最好的结果就是获得泛海集团等相关资产拍卖、变卖所得借款优先受偿权,毕竟泛海集团早已成为被执行人、被限制高消费,且存在债券展期等。

根据中报,泛海控股持有的民生银行18.03亿股,目前几乎全部处于质押当中,且3.89亿股被冻结。

除了泛海集团之外,民生银行另一股东也面临流动性问题。东方集团持有公司12.8亿股,其中12.73亿股处于质押中,质押比例99.42%,几乎将股票全部用于质押。

民生银行在中报披露,东方集团1.17亿股涉及司法冻结情形,11.63亿股涉及司法标记情形,东方集团及关联公司在公司的贷款余额为74.04亿元,相关贷款担保方式以房产抵押、股权质押为主。

新行长王晓永的挑战

今年以来,民生银行的人事变动较为频繁。

3月12日,因到龄退休,郑万春申请辞去公司副董事长、执行董事、行长及董事会战略发展与消费者权益保护委员会委员、风险管理委员会委员等职务。

袁桂军也因年龄原因,申请辞去公司执行董事、副行长及董事会风险管理委员会委员、关联交易控制委员会委员等职务。

根据年报,原行长郑万春、副行长袁桂军2023年税前年薪分别为332.64万元、307.2万元,期末持股数量均为150万股。

同日,民生银行董事会决定聘任王晓永为行长、聘任原监事会主席张俊潼、黄红日为副行长,三人职务在国家金融监督管理总局核准后正式就职。

张俊潼、黄红日都是民生银行的资深老将,前者在2017年2月起担任公司监事会主席,后者是公司授信审批部总经理,此前还担任南宁分行、广州分行行长等。

不过,王晓永属于“空降”,其出生于1970年,毕业于北京师范大学,还是中央财政金融学院会计学专业硕士、天津大学管理科学与工程专业博士,现为高级经济师。

1996年4月至2006年6月,曾先后在中国建设银行审计部、风险与内控管理委员会办公室、风险管理部任职;

2006年6月至2016年6月,先后任中国建设银行风险监控部总经理助理、授信管理部副总经理、山东省分行副行长、甘肃省分行副行长等职务;

2016年9月至2024年2月,先后任中国建设银行重庆市分行行长、渠道与运营管理部总经理、四川省分行行长等职务。

从履历来看,王晓永是中国建设银行资深员工,对银行业知根知底,在担任中国建设银行分行副行长、行长职务之前,工作多与风险、内控管理相关,这或许也是民生银行董事会聘任其为行长的重要原因,毕竟公司曾在“风控”狠狠摔了一跤。

值得一提的是,成为民生银行行长的王晓永,身上的担子并不轻,面临着巨大挑战,首当其冲的自然是业绩下滑,其次则是如何妥善化解不良资产,提升资产质量,最后则是如何加强合规运营。

2021年7月,公司被罚款1.145亿元,涉及31项违法事实;2023年2月,公司被罚款6670万元,涉及14项违法事实;2023年8月,公司被罚款4780万元,涉及14项违法事实。

梳理来看,公司违法事实包括但不限于小微企业贷款资金被挪用、贷款违规重组且贷款分类不实、重大关联交易未经董事会审议、股权质押管理问题未整改、部分正常资产转让问题整改不到位、对部分违规问题未进行责任追究或追究不到位等等。

诸多大额罚单背后,民生银行内控存在较大问题,这也是不良贷款高企的重要原因之一,如何健全合规经营制度体系、强化人员的合规意识和能力培训、堵塞各类风险隐患漏洞等是公司管理层应当认真思考,并付诸行动的。

王晓永的加入,能否带领民生银行克服各种难题,带领公司走出困境,需要交给时间验证,我们也将保持关注。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)