4月10日,山东山大电力技术股份有限公司(山大电力)深交所创业板上市将上会,这也是创业板年内第二家上会的IPO企业,保荐机构是兴业证券。

山大电力是一家致力于电力系统相关智能产品技术研发与产业化的高新技术企业,基于在智能电网领域积累的电网监测技术和电气系统设计及集成化能力, 形成了电网智能监测和新能源两大业务板块,主要产品故障录波监测装置、输电线路故障监测装置、时间同步装置处于细分行业领先地位。

梳理来看,山大电力本次拟募集5亿元,其中1.8亿元用于研发中心项目建设,不过公司的研发费用率低于行业平均值,为何在IPO之际才想起建设研发中心;拟0.9亿元用于补充流动资金,但公司在四年内分红1.28亿元,补流是否合理?收入近七成来源于国家电网,后续该如何摆脱依赖呢?

研发费用率不及同行,研发总监辞职

山大电力成立于2001年4月,于2017年完成股改,控股股东是山大资本,持股比例为40.148%,其是山东大学全资子公司,即山东大学是实际控制人。

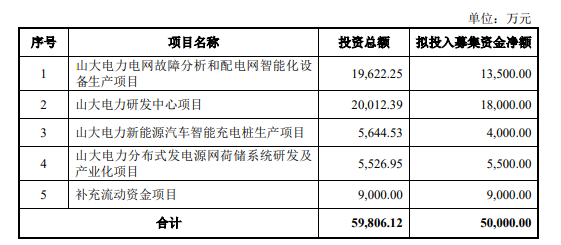

本次IPO,山大电力拟发行股份数量不超过4,072.00 万股,不低于发行后总股本的25%,拟募集资金5亿元,用于山大电力电网故障分析和配电网智能化设备生产项目、山大电力研发中心项目、山大电力新能源汽车智能充电桩生产项目、山大电力分布式发电源网荷储系统研发及产业化项目、以及补充流动资金,对应拟投入募集资金净额分别为1.35亿元、1.8元、0.4亿元、0.55亿元、0.9亿元。

从募投项目来看,研发中心项目是本次IPO募集资金的建设重点,那么公司报告期内的研发情况如何呢?

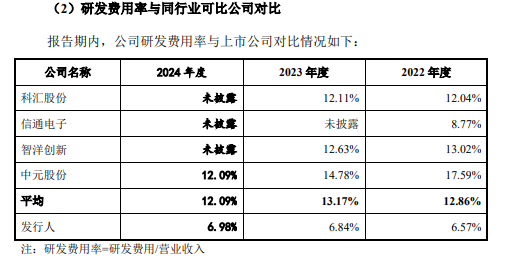

据短平快解读了解,2022年至2024年,山大电力的研发费用分别为3142.95万元、3757.96万元、4596.27万元,研发费用率分别为6.57%、6.84%、6.98%,期末共拥有授权专利 76项,其中发明专利 44 项。

不到7%的研发费用率在行业中处于什么样的水平?

2022年及2023年,科汇股份、信通电子、智洋创新、中元股份等同行的研发费用率平均值分别为12.86%、13.17%,均远超山大电力。综合来看,除了信通电子电子之外,其余三家企业的研发费用率均在10%以上,其中中元股份近三年的数据分别为17.59%、14.78%、12.09%。

显而易见,山大电力需要加强研发投入,才能跟上同行脚步。

公司表示,研发费用率低于同行业可比公司水平,主要系公司融资渠道单一,研发投入论证过程更加严格、谨慎所致。若未来公司研发工作没有按计划实施,或研发投入不足而导致未能及时完成技术更新和产品升级,可能对公司竞争能力带来不利影响。

事实上,深交所尤其关注山大电力的研发费用及创新性,其中研发总监范作程在IPO前夕离职引起了重点关注,要求说明研发总监离职对发行人的具体影响及应对措施,发行人与研发人员就职务成果、商业秘密、竞业限制等方面的约定情况。

资料显示,范作程在2001年4月入职山大电力,历任公司研发工程师、研发一部经理、研发中心主任、研发副总监,于 2022 年 9 月起担任研发总监,在2023年3月因家庭原因变更工作城市而离职。

山大电力表示,范作程任职研发总监仅 6 个月,任职期间侧重研发管理相关工作,包括研发项目整体的审核、把控和协调等,未再参与具体的研发项目,其向公司副总经理李欣唐汇报工作。

李欣唐分管工资研发工作,任职超过20年,范作程离职前后均由李欣唐分管研发工作,其离职未对公司技术研发造成重大不利影响。

另外,山大电力与研发人员签订了保密协议等,就职务成果、商业秘密、竞业限制等方面进行了约定,可以规避后续风险。

大手笔分红下,补流合理吗?

2020年至2023年,山大电力现金分红分别为1,832.4万元、3,054万元、4,886.4万元、3,054万元,占净利润比例分别为22.55%、40.09%、63.47%、29.71%,合计现金分红1.28亿元。

一边分红,一边要补流,山大电力这个操作合理吗?深交所就该问题进行了问询。

山大电力表示,公司实施的现金分红反映了股东的合理诉求,有利于公司的持续健康稳定发展,分红情况与公司财务状况相匹配,具有必要性;在公司业务快速发展的背景下,公司未来对营运资金具有较强的需求,公司补充营运资金具有合理性。

七成收入来源于国家电网

2022年至2024年,山大电力业绩稳增,实现营业收入分别为4.78亿元、5.49亿元、6.58亿元,归母净利润分别为0.77亿元、1.03亿元、1.27亿元。

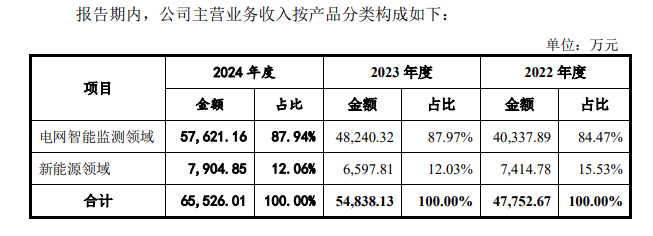

分业务来看,电网智能监测领域实现收入分别为4.03元、4.82亿元、5.76亿元,占比从84.47%上升至87.94%;新能源领域收入分别为0.74亿元、0.66亿元、0.79亿元,占比从15.53%下滑至12.06%。

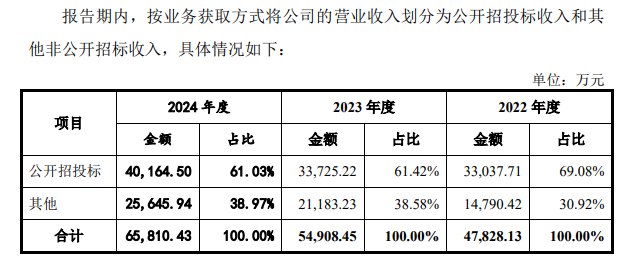

按业务获取方式,收入主要以公开招投标为主,分别为3.3亿元、3.37亿元、4.02亿元,占比从69.08%下降至61.03%;其他收入分别为1.48亿元、2.12亿元、2.56亿元,占比从30.92%上升至38.97%。

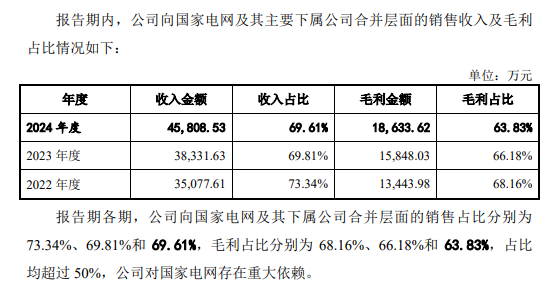

从客户结构来看,山大电力报告期来自前五客户的收入合计分别为4.04亿元、4.56亿元、5.42亿元,占比分别为84.39%、82.96%、82.43%。

进一步研究发现,大客户又以国家电网有限公司为主,金额分别为3.51亿元、3.83亿元、4.58亿元,占比分别为73.34%、69.81%、69.61%。

换句话说,公司对国家电网存在重大依赖。

山大电力表示,如果未来电力行业发展速度放缓、国家 宏观政策变化等导致电力建设投入金额减少、国家电网采购偏好发生变化,或公司产品不再满足国家电网的质量、技术、服务要求,可能会对公司的正常生产经营产生重大不利影响。

需要关注的是,国家电网建立了严格的供应商管理体系,如果供应商在投标或履约过程中出现较多不良行为被扣分,可能存在被暂停投标资格的风险,严重的甚至会被永久停止投标资格。

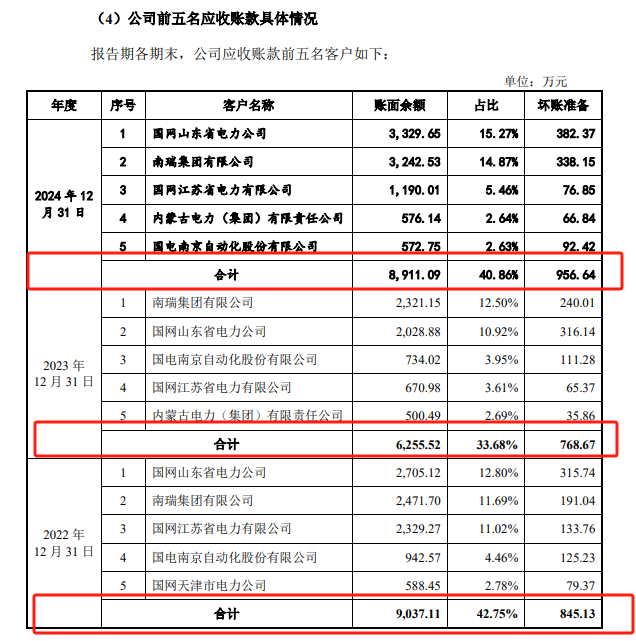

据短平快解读了解,与业绩上升成正比,山大电力的应收账款保持在高位,分别为1.84亿元、1.61亿元、1.91亿元,占流动资产的比例分别为 29.76%、21.96%和20.78%。

细分来看,公司的应收账款主要集中在前五客户,报告期账面余额分别为0.9亿元、0.63亿元、0.89亿元,占比分别42.75%、33.68%、40.86%,产生的坏账准备分别为845.13万元、768.67万元、956.44万元。

除了应收账款风险之外,逐年攀高的存货也要引起关注,分别为2.03亿元、2.18亿元、2.38亿元,占流动资产比例分别为32.77%、29.83%和 25.88%,其中发出商品占存货的比重在50%以上。

同期,货跌价损失分别为150.72万元、540.22万元、307.54万元。

山大电力表示,随着公司业务规模的不断扩大,未来公司存货余额可能会进一步增加,如果未能及时实现销售,一方面占用公司较多的营运资金,降低公司运营效率;另一方面,公司也存在存货余额较大而导致存货跌价的风险。

来源:短平快解读